In den letzten Tagen häuften sich angesichts der anstehenden Wahlen in den Niederlanden, der erwarteten Zinserhöhung und dem Ende der Suspendierung der Schuldenobergrenze in den USA die Meldungen über bevorstehende Horrorszenarien – allen voran die Welt, die am Dienstag dieser Woche titelte „Wie die nächsten 48 Stunden die Welt verändern können“. Und nun? Nichts passiert, oder?

Die Niederländer haben gewählt – aber nicht Wilders, die Fed hat die Zinsen (wie erwartet) erhöht und in den USA endete (tatsächlich) die Suspendierung der Schuldenobergrenze – und die Welt dreht sich weiter. Tatsächlich sehen Weltuntergänge anders aus, aber war es das damit? Nein, der 15. März 2017 war nur eines von vielen wichtigen Daten im laufenden Jahr und die (scheinbare) Aufregung über diese Ereignisse überdeckt nur das Anschwellen des wirklichen Problems: den weltweiten Anstieg der Zinsen.

Hierzu sollte man sich zunächst vergegenwärtigen, dass Zinsbewegungen Auswirkungen auf verschiedene Märkte haben können, so auf Anleihen und Währungen (und die Entwicklung auf diesen Märkten dann wieder die Zinsen beeinflussen kann). Obwohl man angesichts der dauernden Medienpräsenz denken könnte, dass der Aktienmarkt der größte der drei genannten Segmente ist, stellt die Marktkapitalisierung aller Börsen weltweit geschätzt nur 60% des Marktvolumens für Anleihen und dieses wiederum nur einen Bruchteil des Handelsvolumens in Währungen (FX-Market) dar. Deshalb haben Bewegungen auf dem Anleihen- und Währungsmarkt auch größere Wirkungen („Hebel“!), als solche am Aktienmarkt. Und diese Märkte sind in Bewegung – nicht erst seit dem 15. März 2017:

So hat sich der effektive Zinssatz der zehnjährigen US-Anleihen seit Juli letzten Jahres verdoppelt und zwischenzeitlich sogar die etwa von Bill Gross (ex-Pimco) als kritisch angesehene Marke von 2,6% überschritten. Diese Zinserhöhung wurde aber nicht durch einen willentlichen Schritt der Fed bestimmt – sondern durch nachlassendes Interesse der Käufer, die die Bonds nur zu Abschlägen kaufen. Durch den Kaufpreis unter pari ergibt sich dann der beschriebene Verzinsungseffekt.

Die Zinserhöhung der Fed wiederum betrifft den Leitzins, zu dem sich z.B. Banken von der Fed leihen können. Es steht zu erwarten, dass diese Zinserhöhung zu einer Verteuerung von Krediten allgemein und zu einer Aufwertung des Dollars führen und damit den Währungsmarkt beeinflussen wird.

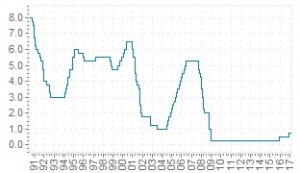

Beide Zinserhöhungen treffen nun auf eine noch nie gekannte Verschuldung. So wird die gesamte Verschuldung der Welt im dritten Quartal 2016 auf um die USD 217 Billionen oder 325% des weltweiten Bruttosozialprodukts geschätzt. Es ist offensichtlich, dass eine Zinserhöhung um so größere Auswirkungen („Hebel“!) hat, je größer die Schuldenlast ist, auf die die Zinserhöhung trifft. Die Fed für dieses Jahr zwar noch zwei Zinsschritte angekündigt. Vorausgesetzt, diese halten sich im selben Rahmen wie die bisherigen, sollte die sog. Fed Fund Rate nicht über 1,5% liegen. Glaubt man Alasdair MacLeod von Goldmoney, der davon ausgeht, dass der Zinssatz der Fed angesichts der bestehenden Verschuldung nicht über 2% ansteigen darf, ohne den Crash herbeizuführen, wäre noch genug Luft nach oben – die die Fed möglicherweise in den nächsten Jahren füllen wird. Denn gerade bei den letzten Wirtschaftskrisen verhielten sich die Zinserhöhungen der Fed zumindest Korrelat zum Krisenbeginn – wie die folgende Grafik anschaulich zeigt.

Quelle: global-rates.com

An Hand der Grafik ist gut zu erkennen, dass die Fed beispielsweise bis zum offiziellen Beginn der letzten Krise am 9. August 2007 die Zinsen kontinuierlich erhöht hat. Würde man jetzt vom selben Zeitrahmen ausgehen und berücksichtigt, dass die Fed damals in 2004 mit den Zinsanhebungen begann und es bis zum Beginn der Krise gut drei Jahre dauerte, dann würde die Krise jetzt zwischen 2018 und 2019 „einschlagen“, wenn die Fed kontinuierlich die Zinsen anheben würde…

Hätte, würde, Fahrradkette – „history never repeats, but it certainly rhymes“, um mal wieder mit Mark Twain zu kalauern: Das Problem aller Auguren ist, dass sie auf Grundlage bisheriger Erfahrungen versuchen, die Zukunft vorherzusagen. Schon weil zwischen dem ersten und zweiten Zinsschritt der Fed ein Jahr lag, dürfte sich der Zyklus vor 2007 so nicht wiederholen. Nach den bisherigen Erfahrungen hätten wir aber auch schon nicht so schnell aus der letzten Krise herauskommen dürfen, denn die Ereignisse und Entscheidungen, die zu dieser Krise (2007 ff.) führten, waren so außergewöhnlich, dass ihr „Hebel“ eigentlich zu einer Depression hätte führen müssen. Die Zentralbanken haben mit ihrer ultralockeren Geldpolitik aber das Ruder sehr schnell herumreißen – sprich die Weltwirtschaft stabilisieren – können. Chapeau dafür.

Spätestens nach 2012 haben sich die Zentralbanken aber an ihrer Droge selbst besoffen und verpasst, darauf zu achten, dass die Staaten die von der Möglichkeit der günstigen Schulden profitieren, auch Reformen durchführen („Agenda 2010 in Italien, Spanien, Frankreich“), damit sich die Geldpolitik wieder entspannen kann. Nachdem diese Gelegenheit verpasst ist, weiß jeder Zentralbanker, dass das „Finanzsystem einem Wagen voller Dynamit auf einer holprigen Strasse“ ähnelt, der bei kleinsten Unebenheiten „hochgehen“ kann.

Und da kommt die oben genannte Erfahrung wieder ins Spiel: Bill Gross, Al-Erian und andere Experten haben in ihrer Karriere derartige Exzesse, wie die derzeitigen, auch noch nicht erlebt – und sagen deswegen 200 der letzten zwei Crashs richtig voraus, wie es ein Kommentator pointiert formulierte. Sprich, sie sehen (wie ich auch) in jedem „Ereignis“ (Wahlen in den Niederlanden, etc.) die kleine „Unebenheit“, die die Wagenladung Dynamit „hochgehen“ lassen könnte. Denn nach normalen Maßstäben, die wir eben aus der Vergangenheit gelernt haben, kann das „System“ eigentlich nicht mehr funktionieren.

Aber nur, weil „der Knall“ jetzt nicht direkt in Folge der Zinserhöhung in den USA eingetreten ist, heißt das nicht, dass nicht ein anderes – für sich genommen vielleicht sogar unbedeutendes – Ereignis „die“ Unebenheit sein kann, die alles hochgehen lässt. Insoweit stimme ich Bill Gross zu: „Die Liquidität am Anleihenmarkt sinkt immer weiter. Wenn der Trend anhält, können selbst relativ kleine Anleihenverkäufe zu einem kräftigen Zinsanstieg führen.“ Et voilà, da ist ein denkbares Szenario für die „Explosion“.

Nun ist es aber zusätzlich auch noch so, dass quasi währen der Fahrt noch Dynamit auf das rollende Gefährt geladen wird, um im Bild zu bleiben: Zum einen steigt die Schuldenlast immer weiter und zum anderen haben in der letzten Woche nicht nur die Amerikaner ihren Leitzins erhöht, sondern auch die chinesische Zentralbank. Folglich wächst der Schuldenberg durch neue Schuldenaufnahme sowie explizite (durch die Zentralbanken) und indirekte (durch den Preisverfall existierender Anleihen) Zinserhöhungen immer weiter an (das Dynamit-Volumen vergrößert sich), der auf die „Unebenheiten“ der Strasse trifft. Dieser Prozess des „Beladens während der Fahrt“ läuft bereits seit letzten Sommer ab.

Die Welt(Wirtschaft) hat also am 15. März 2017 lediglich die ersten „Klippen“ in diesem Jahr umschifft, aber viele weitere liegen noch vor uns und jedes einzelne könnte das Pendant zum 9. August 2007 – den „Tipping Point“ bilden. Je weiter dieser Prozess fortschreitet, um so schriller werden die Warnungen vor einer „Unebenheit“ werden – und um so größer die Erleichterung, wenn wieder eine „Klippe umschifft“ ist. Angesichts der hier geschilderten langfristigen Entwicklungen im Bereich Verschuldung und Zinsen sollte man sich von dieser zwischenzeitlichen Euphorie aber nicht täuschen lassen.